はじめに

先日何気なく、スマホで「みずほダイレクトアプリ」にログインした際、ちょっと違和感を感じました。その際に画面に表示されていた内容は、以下の通りです。

【普通・貯蓄預金合計】:19,927,189円

普通預金:19,327,185円

貯蓄預金:600,004円

みなさんは、私が何に違和感を感じたか、おわかりになりますでしょうか?

私が感じた違和感

結論を申し上げますと、「貯蓄預金」の残高が「600,004円」となっていたことに違和感を感じました。いつもログインしたときは「600,000円」となっていたはずなのに、今回は「600,004円」となっていたため、「あれ?」と思ったのです。

「貯蓄預金」の「入出金明細」を確認したところ、「4月15日」に「利息4円」が付いていました。

これまで何年間にも亘り、貯蓄預金口座には「600,000円」の残高がありましたが、利息が支払われた記憶はありません。「さては、日銀のマイナス金利政策解除で、預金金利が上がった影響で、利息が1円超となり、利息が付き始めたのだろう」と思いました。

調べてみたところ、みずほ銀行ではこれまで、貯蓄預金の金利が「0.001%」でしたが、日銀のマイナス金利政策解除を受けて、最近「0.02%」に上昇しています。

しかしここでふと、「600,000円」の「0.001%」っていくらだろうと思い、計算してみたところ、「6円」でした。私はてっきり、金利が「0.001%」だった頃は、利息が「1円未満」だったので利息が付かなかったのだろうと思っていたのですが、「6円」ということですので、「1円未満」ではありません。

なぜ、これまでの数年間は残高が「600,000円」あったのに、利息が全く付かなかったのでしょうか?また、なぜ、「4月15日」になって「4円」の利息が付与され始めたのでしょうか?

私はみずほ銀行に問い合わせてみることにしました。

みずほ銀行に問い合わせた結果

はじめに、「みずほインフォメーションダイヤル」に問い合わせてみたのですが、「個別の口座の内容については支店に問い合わせてほしい」とのことでしたので、支店に問い合わせてみました。支店からの回答は、以下の通りです。

【みずほ銀行からの回答】

・貯蓄預金の金利は「4月1日」に「0.001%」から「0.02%」に引き上げとなった。

・貯蓄預金の利息は「毎月」支払われる。

・仮に、貯蓄預金の残高が「600,000円」で、金利が「0.001%」の場合、毎月の利息は「0.5円」(600,000円×0.001%÷12か月)になり、「1円未満」となってしまうため、利息が付かない。

・貯蓄預金の残高が「600,000円」で、金利が「0.02%」の場合、毎月の利息は「10円」(600,000円×0.02%÷12か月)になる(実際の振込額は20.315%の税金が引かれる)。

・「4月15日」に付与された利息が「4円」だったのは、金利引き上げが「4月1日から」だったことで1か月に満たず、日数計算していることによる。

貯蓄預金は普通預金よりもらえる利息が少ないという事実

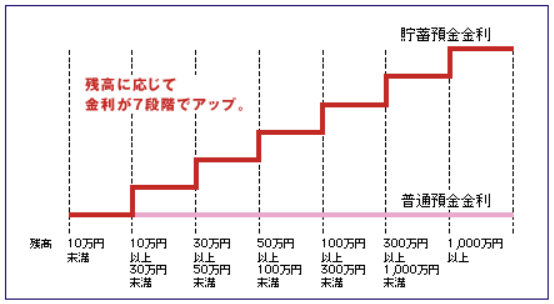

みずほ銀行のホームページに、以下のような図が出ています。

この図は、貯蓄預金の残高に応じて、金利が上昇することを示しています(ただし、「金融情勢によっては、段階別の金利差が付かない場合があります」との注意書きがあり、現状では残高に関わらず金利は「0.02%」で一定です)。そして、「残高が10万円以上なら、普通預金よりも有利な金利が適用されます」との記載があります。

これだけをみると、「貯蓄預金で100万円の残高があれば、普通預金と比較して、さぞやたくさんの利息がもらえるに違いない」と思うのではないでしょうか?

しかしこれは正しいでしょうか?試しに、預金残高が「100万円」の場合の利息を、普通預金と貯蓄預金のそれぞれについて、計算してみます。なお金利は、普通預金、貯蓄預金ともに、2024年3月以前の実際の水準である「0.001%」と仮定し(貯蓄預金については、残高に関わらず0.001%とする)、税金は考慮しないものとします。

【残高100万円の場合の預金利息】

普通預金の場合

100万円×0.001%÷2=5円

半年ごとに「5円」の利息がもらえる。

年間にもらえる利息は「10円」。

貯蓄預金の場合

100万円×0.001%÷12=0.83円→1円未満のため利息無し

毎月利息はもらえない。

年間にもらえる利息は「0円」。

「残高が10万円以上なら、普通預金よりも有利な金利が適用されます」との記載は、噓ではありません。現在は、貯蓄預金残高に応じた金利の上乗せがないため、金利自体は普通預金と貯蓄預金で同じですが、貯蓄預金は残高に応じて、普通預金よりも有利な金利が適用される可能性はあります。

しかし、いかに貯蓄預金に適用される金利が有利な利率となったとしても、金利水準によっては、受け取れる利息額が「0円」になってしまう可能性があるということです。

要するに、「貯蓄預金」は「貯蓄」という名前からして、いかにも利息がたくさんもらえそうな印象を受けるものの、実際は「普通預金」より、もらえる利息が少なくなる可能性があり、場合によっては利息が全くもらえないこともあり得るということがわかりました。実際に私は、貯蓄預金の利息が全くもらえていませんでした。

おわりに

私は今まで意識したことがなかったのですが、貯蓄預金は利息が「毎月」付与されるということを、今回初めて知りました。普通預金の利息が「年2回」付与なので、貯蓄預金も同じと思い込んでいました。

貯蓄預金の場合、毎月利息が付与されるがゆえに、私の場合は毎月の利息が「1円未満」となってしまい、結果としては、残高が「600,000円」あるにも関わらず、年間で利息が1円もつかない状況となっていたわけです(利払い日が「年2回」であれば、利息が付いていたはず)。

「1円未満」の利息が、累積されていけばよいのですが、現行の預金の仕組みでは累積されず、毎回の利払い日に切り捨てされてしまっています。

これはあたかも、クレジットカードのポイントが、毎月の利用額合計に対して付与されるのか、1決済ごとに付与されるのかの違いに似ています。後者は前者よりも、切り捨てられてしまう金額が大きくなってしまう関係で、ポイント付与が少なくなってしまいます。

いずれにせよ、「4月15日」に利息が「4円」付与された理由は、やはり、日銀のマイナス金利政策解除の影響であったことは正しかったということになります。しかし、今回みずほ銀行に問い合わせをしてみて、新たな発見をすることができ、とてもよかったと思います。

ちなみに、私がみずほ銀行で持っている「普通預金口座」は、「2011年4月」に「決済用預金」(利息が付かないかわりに、仮に銀行が破綻しても、預金額全額が保護される預金)に切り替えています(詳細は「私の銀行預金を公開します」をご参照ください)。したがいまして、私がみずほ銀行から預金利息を受け取るのは、実に「13年ぶり」ということになります。