はじめに

※本ブログ記事の内容は、しがない無職の感想です。

先日、「とうとう出たね。。。 ネット証券各社がクレカ積立10万円に対応」という記事で、ネット証券4社がクレカ積立の上限金額を「5万円」から「10万円」に引き上げる件について書きました。

楽天証券、SBI証券、マネックス証券、auカブコム証券の4社ともにクレカ積立が「月10万円」に拡大されるのは同じですが、ポイント付与内容等では違いがあります。

4社のうち、SBI証券についてのみ詳細が明らかになっていませんでしたが、この度同社より、ポイント付与内容等の発表がありましたので、その内容について書いてみたいと思います。

SBI証券のポイント付与内容

SBI証券から「3月22日付」で発表のあった内容は、以下の通りです。

【SBI証券から発表のあった内容】

クレカ積立上限:月10万円

積立設定開始時期:2024年3月23日メンテナンス終了後~(5月買付分から対応)

ポイント付与内容:積立設定時期によって、以下の①と②で異なる。

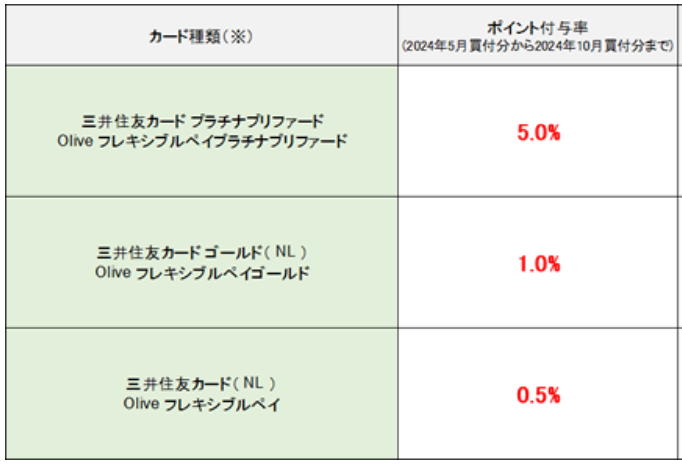

①2024年5月買付分(4月10日まで設定分)から2024年10月買付分(9月10日まで設定分)まで(キャンペーン期間)

上記6回分(5月買付分~10月買付分)のクレカ積立については、「月10万円」まで、これまでと同じポイント付与率が適用される。具体的には、主なクレジットカードについて、以下のポイント付与率となる。

②2024年11月買付分(10月10日まで設定分)以降(通常期間)

11月買付分以降のクレカ積立については、「クレジットカード年間利用額」に応じて、「月10万円」まで、以下のポイント付与率が適用される。

なお、「クレジットカード年間利用額」にクレカ積立額は含まれない。

※詳細につきましては、公式ページをご参照ください。

私の感想

今回のSBI証券からの発表を見た私の感想は、「想像以上にひどい改悪をしてきたな」というものです。

私はSBI証券については、ポイント付与率について、他の証券会社と同時には発表しなかったので、「後出しジャンケンして、他社よりも少し良い内容のポイント付与率にしてくるのだろう」と予想していたのですが、全く違いました。従来のポイント付与内容すらも大幅に改悪してくるとは、正直想像していませんでした。

SBI証券としては、新NISAでの新規口座開設数をある程度確保できたので、今後は「ばら撒き(囲い込み)」から「刈り取り(回収)」に移行するつもりなのだと思います。要するに「釣った魚にエサはやらない」ということです。

私が思っていたよりも、「回収」フェーズへの転換が露骨かつ、梯子を外すのが早すぎて、「SBI証券らしいな」とちょっと笑ってしまいました。この方針転換は、利益追求をしている企業の姿勢としては正しいと思います。「ぶっちゃけ、お得に使い続けられても困る」ということなのでしょう。ただ、ユーザーとしてはたまったものではないと思います。あまりにもドライな「手のひら返し」ではないでしょうか?

私は「楽天の方がSBIよりも好きだから」という理由で、新NISA口座を楽天証券で開設することに決めましたが、それで大正解でした。過去記事で、SBI証券のことを「時々何を考えているのか分からない女性」に例えましたが、その勘は当たっていたようです。あのとき、一時的なポイント付与率のみをみて、安易にSBI証券に移管しなくて本当に良かったと思います。今回の件でSBI証券の本性が透けて見えました。

この調子ですと、SBI証券の「投信マイレージサービス」も近い将来改悪ないし終了する可能性があるかもしれません。SBI証券がこれまで客寄せパンダとして、魅力的と思える施策を打ち出してきたのは、新NISAで新規口座開設を獲得するためだと考えられます。だとすれば、獲得時期のピークを過ぎた今後は、各種サービスの改悪はあっても、改善はないかもしれません。

私は持っていませんが、「三井住友カード プラチナプリファード」を持っている方は、怒り心頭だと思います。上記キャンペーンが終了する「9月11日以降」は、カードの解約ラッシュになると思います。なお、ネット情報によれば、同カードは、窓口に「年会費が高いので解約したいです」という泣きの電話を入れると、引き留めのために、1年分の年会費を無料にしてくれるらしいので、解約を検討している方は電話してみて、無料になるなら、解約を1年延ばしてもよいかもしれません。

「SBI証券×三井住友カード」は「楽天証券×楽天カード」とは異なり、ポイント付与率の決定に際しては、SBI証券と三井住友カードの間での交渉が必要になってくると考えられ、このことも、ポイント付与率決定までに時間を要したことや、最終的なポイント付与率がショボくなってしまった要因かもしれません。その意味では、三井住友カードがSBI証券を吸収合併して「三井住友SBI証券」となった方が、サービス向上につながりそうな気がします(そうなれば将来、「三井住友SBI証券」と「みずほ楽天証券」の一騎打ちが見られるかも)。

おわりに ~私はどうするか~

私はSBI証券の特定口座でクレカ積立(オルカン)を「月5万円」行っています。使用しているカードは「三井住友カード ゴールドNL」です。いわゆる「100万円修行」は終了しており、年会費は無料になっています。

私は「三井住友カード ゴールドNL」をクレカ積立以外ではほとんど使用していません。ポイント付与率(私の場合8.5%還元)が高いコンビニでのみ使用していますので、クレカ積立以外の年間カード利用額は「10万円」に満たないです。

今回の発表によれば、年間カード利用額が「10万円」に満たない場合は、クレカ積立でポイントが全くもらえなくなります。クレカ積立でポイントをもらうだけのために、カードを「10万円」使うのは面倒なので、意識的にカード利用を増やすことはしないつもりです。自然体で使ってみて、「10万円」を超えなければ、ポイント付与はあきらめます。なお、クレカ積立自体は続けます。

今回SBI証券がポイント付与率を改悪したことで、楽天証券が安心してしまわないかちょっと心配です。他の証券会社についても、顧客にメリットがある還元策をやっていこうという意欲が削がれてしまうことを危惧しています。「SBI証券のポイント付与率がこの程度なのだから、ウチもこの程度の還元率でいいか」などと思ってほしくないです。

自民党の裏金問題もそうですが、ちょっとシェアを取ったから調子に乗ってしまったのでしょうか?「一強状態になると、ろくなことにならないな」と、あらためて思いました。

SBI証券はことあるごとに、ネット証券業界で「首位」であることを強調しています。そうであるならば、「驕れる者は久しからず」という平家物語の一節を思い出していただき、業界トップの会社として、他社の手本になるような品格のある行動を取ってほしいものです。