はじめに

保有資産のうち、どれくらいを投資(リスク資産)に回し、どれくらいを現金(無リスク資産)として持っておくべきなのかについては、いろいろなところで議論されていますが、結論的には「人それぞれ」ということになり、万人にとって正解といえる回答はないと思います。人によって、年齢、保有資産の額、収入、家族構成、リスク許容度等が異なるからです。

回答がなく、「永遠のテーマ」ともいえる課題ですが、今回は現時点での私の考えについて書いてみたいと思います。

なお以下では、話を単純化するために、リスク資産の含み益に係る税金等は考慮していません。その点はご了承ください。

私の状況

私は現在、51歳の無職、独身男性です。FIRE後の収入は、米国ETF等からの分配金収入のみです。分配金収入については、「【2023年】1年間の分配金収入を公開します」(過去記事)に書きました通り、現時点では手取りで「200万円程度」となっています。

このような状況下、私の保有資産額及び資産構成は以下の通りとなっています。詳細につきましては、「週末の保有資産公開(1月20日現在)」をご参照ください。

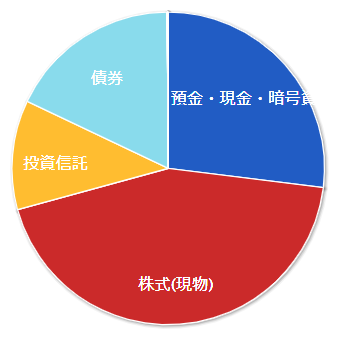

【私の状況】

保有資産額:176百万円

※60歳以降に年金として受け取る退職金9百万円、保険解約返戻金5百万円、計14百万円を除く。

資産構成:

①現金・預金:27.1%(無リスク資産)

②債券 :17.8%(無リスク資産)

③株式 :43.8%(リスク資産)

④投資信託 :11.3%(リスク資産)

合計:100%

※ポイントは「①現金・預金」に含めている。

「①現金・預金」及び「②債券」が「無リスク資産」、「③株式」及び「④投資信託」が「リスク資産」になると考えられます。通常「債券」は「リスク資産」とされますが、私が保有している「債券」は大半が「個人向け国債」であり、ほぼ現金と同等であると考えられますので、ここでは「無リスク資産」とさせていただきます。

したがいまして、私の場合は、現時点では以下のような構成となっています。

【私の資産構成】

無リスク資産:45%・79百万円

リスク資産 :55%・97百万円

合計:100%・176百万円

FIRE後の現金比率に対する私の考え

少し前までは「無リスク資産」の比率が「50%以上」あったのですが、最近の株価上昇に伴い、現在は「約45%」まで低下しています。

結論的に私は、「仮にリスク資産が暴落で半分になってしまっても、FIREを卒業しなくて済む無リスク資産を確保しておきたい」と考えています。そして、FIREを卒業しなくて済む資産総額を「1億円」と考えています。

現状を考えてみますと、仮にリスク資産「97百万円」が暴落で「48.5百万円」になってしまっても、資産総額で「1億円」を超えていればよいということですので、無リスク資産の額は「51.5百万円」あればよいということになります。対して現在の「無リスク資産」は「79百万円」ですので、現時点では「リスク資産」に回す金額が少なく、「無リスク資産」を持ちすぎていることが分かります。

私は今後、新NISA口座で「18百万円」投資する予定です。仮に資産総額(176百万円)が現状と変わらないと仮定すると、「18百万円」投資後は、「無リスク資産」が「61百万円」、「リスク資産」が「115百万円」となります。この場合、リスク資産が半額である「57.5百万円」になった場合に必要な「無リスク資産」は「42.5百万円」になります。

依然として、「無リスク資産」を持ちすぎていることになりますが、ようは、私の考えに基づけば、「リスク資産」自体の金額が「2億円」(「FIREを卒業しなくて済む資産総額」の2倍)を超えれば、「無リスク資産」を持つ必要がなくなるということです。

現実的には、最低でも「10百万円程度」は「無リスク資産」を持つ必要はあると思いますので、それ以外を全て「リスク資産」にするということになると思います。

おわりに

私の場合には、「FIREを卒業しなくて済む資産総額」を現時点では「1億円」としていますが、年齢とともにその金額は変化するはずです。人によってもこの金額は変わると思います。この金額が「6千万円」なのであれば、「仮にリスク資産が暴落で半分になってしまっても、6千万円が確保できる金額」まではリスク資産に回せるということになります。9千万円持っているのであれば、6千万円まで投資に回せることになります。

なお、今回は「無リスク資産」と「リスク資産」の2つに資産を分類して検討しましたが、実際には「リスク資産内部の構成をどう考えるか」も重要な論点となります。つまり、「リスク資産」の全てを株式で保有するのか、それとも株式と債券で半分ずつ持つのかといった問題です。ちなみに現時点で私は「ほぼ株式100%」ということになります。

この問題についても検討する必要がありますが、とりあえず今回は、「無リスク資産」「リスク資産」の比率について、現時点での私の考えを書いてみました。今後考えが変化する可能性もあります。私の考えは誰にでもお勧めできるものではありませんが、一つの考え方としてご参考になれば幸いです。