はじめに

先日ネットを徘徊していた際、ジャニーズ事務所に関する文春オンラインの記事を読みました。

同記事では、「ジュリー氏が代表取締役を退任しなかった本当の理由」が書かれていたのですが、その内容が面白かったので、情報共有させていただきます。

なお、私は税務の専門家ではありませんので、以下の内容に間違っている点があるかもしれませんが、その点はご了承ください。

未上場企業の自社株承継

私は金融機関勤務時代、中小企業の社長と会う機会が少なくありませんでした。多くの社長は、自社株承継で悩んでいました。

中小企業(未上場企業)の自社株は、上場していないため、市場価格がありません。そこで、相続等が発生した際、税務上は「1株当たり純資産額」をベースに、自社株の評価を行うこととなっています(純資産株価の他に、類似業種株価もありますが、ここでは割愛します)。

純資産とは、その企業の総資産(現金預金や建物、機械設備等)から、総負債(銀行借入等)をマイナスした金額のことです。

業歴が長く、業績のよい企業ほど利益が蓄積されており、自社株評価は高くなります。業績がいまいちでも、過去に業績がよかった老舗企業等も高い傾向があります。

ジャニーズ事務所は上場していませんので、同様に自社株評価を行うことになりますが、同社はかなり収益力の高い企業であると考えられますので、多額の純資産額となっていると考えられ、自社株評価はかなりの額になるはずです(厳密には、ジャニーズ事務所には類似業種株価が適用されると考えられますが、その場合でも純資産額が多額であると高株価になります)。

中小企業(未上場企業)の社長は、後継者である息子に、いずれは贈与なり相続で、自社株を承継する必要がありますが、自社株評価が高いと、贈与税や相続税が多額になるため、息子になかなか自社株が移せていない経営者が沢山います。

自社株は経営権とイコールですので、自社株の承継がうまくいかないことは、その企業の屋台骨が揺らぐことを意味します。実際に、自社株承継の負担が原因で廃業したりするケースもあるようです。国としても、廃業により税収や雇用が失われることを避けるため、自社株承継の負担を軽くすべく、2009年に「事業承継税制」をスタートしました。

ジャニーズ事務所の自社株承継

文春の記事によれば、ジャニーズ事務所が自社株承継対策として採用したのが、この「事業承継税制」だそうです。

事業承継税制は、一定の要件を満たし続けることで、相続税や贈与税が猶予される制度です。同制度を使うことで、ジュリー氏は、相続税を負担することなく、ジャニーズ事務所の株式を相続することができます。

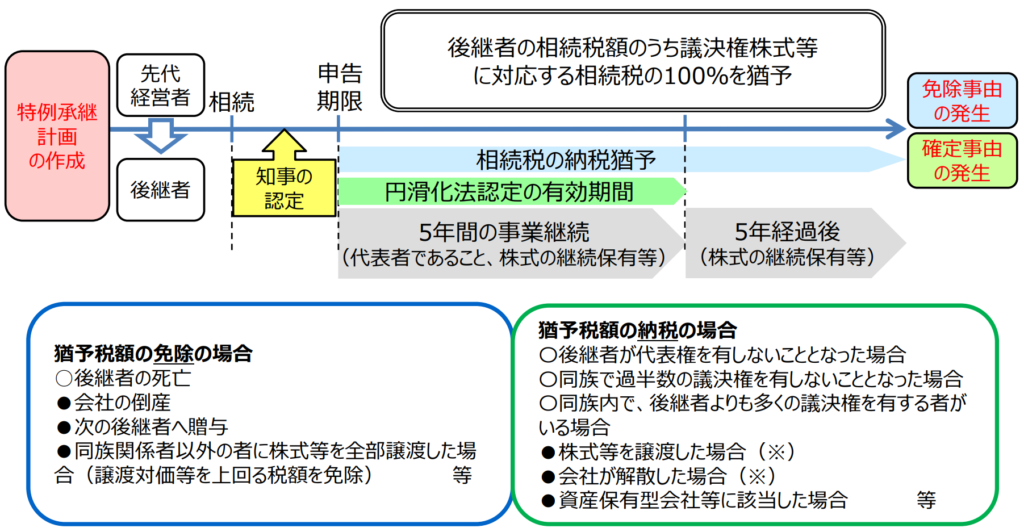

事業承継税制を利用するためには、いくつかの要件があるのですが、その代表的なものは以下の通りです(画像は中小企業庁ホームページより)。

【要件①】後継者(相続人であるジュリー氏)が、相続税の申告期限の翌日から5年間、代表取締役であり続けること。

【要件②】要件①の5年間経過後以降も、後継者(相続人であるジュリー氏)が自社株を継続保有すること。

事業承継税制の主旨は、後継者への自社株承継を支援することですので、後継者がすぐに代表取締役を退任してしまったり、相続した自社株を売却してしまっては意味がないので、このような要件があるのだと思います。

文春によれば、今回ジュリー氏が代表取締役を退任しなかった理由は、この事業承継税制の要件(「相続税の申告期限の翌日から5年間、代表取締役であり続けること」)を満たすためのようです。

9月7日の記者会見では、退任しない理由を、「被害者への補償の取り組みのため」としていましたが、実際には、巨額の相続税を免除(猶予)されることが目的だった、というのが文春の主張です。

ジャニー氏が亡くなったのが、2019年7月とのことですので、申告期限は2020年5月(死亡の翌日から10か月以内)です。そこから5年後の2025年5月までに、ジュリー氏が代表取締役でなくなると、要件が満たされなくなってしまうため、猶予されていた相続税を納付しなければならなくなります。ジュリー氏としては、それを回避したいのではないかということです。

なお、ジュリー氏が100%株主であることで、ガバナンス機能が効かないとの主張もあり、ジュリー氏が株式を売却すべきとの主張もありますが、事業承継税制の利用には、5年経過後以降にも、株式を継続保有することが要件になっています(上の画像参照)。

仮に、ジュリー氏が株式を売却してしまうと、売却した株数に応じて、猶予されていた相続税を納付しなければならなくなります。「経営環境の変化」による株式の売却の場合には、納付しなければならない相続税額が減ることもあるようですが、今後、ジャニーズ事務所が組織再編によって再生を図る場合、事業承継税制を利用していることが、足かせになる可能性があります。

おわりに

私は、ジュリー氏がどのようにして、ジャニーズ事務所の株式を承継したのか、不思議に思っていましたが、文春の記事を読んで謎が解けました。

私見ですが、事業承継税制は、代々長男が後継者となるような、小規模な家業には利用するメリットがありますが、ジャニーズ事務所のような大規模な会社が利用すると、上記の要件でがんじがらめになり、身動きが取れない事態が生じるように思えます。

私が会社員時代に面識のあった中小企業の社長も、規模の大きな会社の社長ほど、「事業承継税制は縛りが多すぎて使えない」と言っていました。

ジュリー氏としても、仮に2025年5月までは代表取締役でいられたとしても、その後の自社株の第三者への売却で、猶予されていた相続税が復活してしまっては意味がありません。

今後のジャニーズ事務所のあり方については、いくつかの選択肢があると思われますが、現実的な路線としては、新たな芸能事務所を設立して、事業やタレントをその会社に移し、現在のジャニーズ事務所は補償業務だけを行う会社になる案でしょうか。この案であれば、ジュリー氏はジャニーズ事務所の自社株を第三者に売却する必要がなく、相続税が課税されるリスクもありません。スポンサーは新会社に出資することになります。

今後どのような形で、ジャニーズ事務所が再生されるのか、あるいは再生されないのか、また、ジュリー氏が保有しているジャニーズ事務所の株式を誰がどのように承継する(買い取る)のかについて、興味深く見守っていきたいと思います。