はじめに

「7月17日」にマネーフォワードから、個人向け事業について、三井住友カードと資本業務提携するための基本合意書を締結したとの発表がありました。

「個人向け事業」とは具体的には、マネーフォワードME(家計簿アプリ)事業のことです。資産運用している方の中には、マネーフォワードMEを使っている方も少なくないのではないでしょうか?私も「マネーフォワードforみずほ」というサービスを使っています(有料会員になっています)。

イメージとしては、マネーフォワードがマネーフォワードMEを中心とした個人向け事業を分離して新会社を設立し、その新会社に三井住友カードが出資するというものです。

個人的にはとても大きなニュースだと思うのですが、巷ではあまり話題になっていないようですので、詳細を調べてみました。

資本業務提携の概要

今回の資本業務提携に関して、マネーフォワードから発表があった内容その他、現時点で分かっていることは以下の通りです。

・マネーフォワードが個人向け事業を分離して新会社を設立し、その新会社に三井住友カードが出資する。

・新会社の出資比率は、マネーフォワード51%、三井住友カード49%。

・新会社の事業開始予定時期は2024年12月。

・新会社設立の目的は、マネーフォワードの個人向け事業(「マネーフォワードME」等・利用者数1,610万人)と、三井住友カードのキャッシュレスサービスや総合金融サービス(「Olive」・利用者数300万人)を組み合わせた新事業を展開すること。

今回のスキームで分離される、マネーフォワードの個人向け事業は、売上高35億円程度となっており、マネーフォワードの連結売上高の13%程度(2023年11月期)に過ぎません。

個人的には、マネーフォワードといえばマネーフォワードME(家計簿アプリ)のイメージがありますが、実際には同社売上高の大半は法人向け(バックオフィス向けSaaS等)となっています。

マネーフォワードMEの利用者は現在1,610万人(うち、課金ユーザー57万人)、口座連携金融資産額は25兆円を超えており、家計簿アプリでは国内トップシェアとのことですが、その割にはマネーフォワード全体の業績への貢献度や成長性が低く、この閉塞感も、今回の資本業務提携につながっていると考えられます。

現状では、マネーフォワードが持っている1,610万人もの顧客基盤が活かせていませんが、個人向け金融サービスのノウハウを持っている三井住友と連携することで、同顧客基盤を収益化するというシナジー効果を期待しているのだと思います。

マネーフォワードユーザーのメリットとして挙げられている点

新会社で予定している新事業は、マネーフォワードMEに、Oliveの機能を入れるような形で展開することが想定されているようです。

マネーフォワードとしては、今回の資本業務提携を行うことで、ユーザーに以下のようなメリットがあるとしています。

・例えば、マネーフォワードMEのアプリ内で、Olive口座から他の銀行口座へ、ドラッグ&ドロップ等の直感的な操作で資金移動等が行える。

・マネーフォワードMEの利用状況に応じて、Vポイントが貯まる。

・AIによる資産運用提案サービス等が利用できる。

・マネーフォワードの家計管理データや、三井住友カードの利用状況等を分析することで、ユーザーが借り入れ可能な金額がサジェストされる機能が利用できる。

・その他(詳細は、こちらの「2.今後の展開予定のサービス」①~⑤参照)

おわりに ~ユーザーに資本業務提携のメリットはあるのか?~

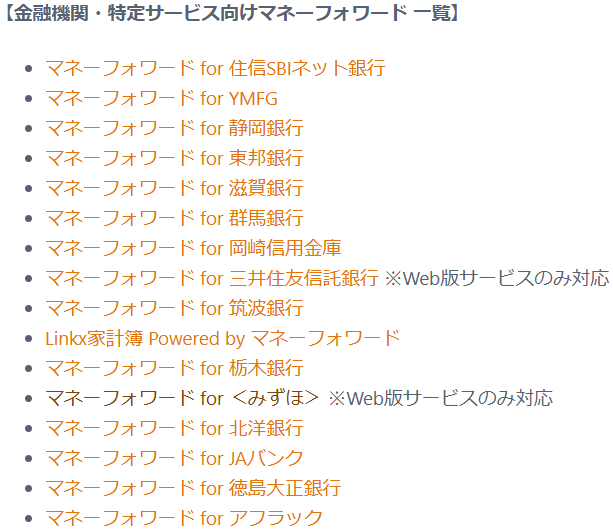

私は「マネーフォワードME」ではなく、「マネーフォワードforみずほ」を利用しています。マネーフォワードでは、「マネーフォワードfor○○銀行」という「金融機関・特定サービス向けマネーフォワード」を16サービスほど展開しています。

私は、今回マネーフォワードが三井住友と資本業務提携するに際して、これらの「金融機関・特定サービス向けマネーフォワード」が廃止されて「マネーフォワードME」に統合されるのではないかと予想しています。また、統合されてほしいと願っています。

「マネーフォワードforみずほ」の中で、三井住友のサービスであるOliveの機能が使えるようになるというのは、なんか変だと思います。また、「マネーフォワードforみずほ」は専用アプリがないのですが、「マネーフォワードME」と統合されて、「マネーフォワードME」のアプリが使えるようになればうれしいです。

ただ、上記「マネーフォワードユーザーのメリットとして挙げられている点」で書いたことは、個人的にはあまりメリットが感じられません。銀行間の資金移動は、手数料無料で行う手段が複数あるので事足りていますし、AIによる資産運用提案サービスも、結局は三井住友グループにメリットのあるような偏った提案になることが予想され、関心がありません。

借入可能金額のサジェスト機能については、マネーフォワードで管理している資産内容の情報が三井住友カード側に共有されるということであり、むしろデメリットであると考えています。

メリットがあるとすれば、Vポイントが貯まるようになることと、三井住友カードの出資によって、経営基盤の安定度が高まることだと思います。

総体的には、今回の資本業務提携は、個人的にあまりメリットが感じられないというのが正直な感想です。一方で、マネーフォワードとして、個人向け事業を別会社にして、三井住友カードと一緒にやっていくとの判断は、方向性としては前向きな判断であると思われます。

マネーフォワードでの個人資産管理サービスについて、より使い勝手が良くなっていくことを期待したいと思います。