はじめに

一般的にFIREすることのデメリットの一つとして、「将来の年金額が減る」というものがあります。

私の場合、FIREした場合としなかった場合でどの程度年金額に差があるのかを「ねんきんネット」で試算してみました。

前提として、退職後も年金の免除申請はせず、国民年金を満額支払う予定です。

また、私は繰下げ受給を検討しています。仮に70歳まで繰下げた場合や、75歳まで繰下げた場合の年金見込額や、それらの試算を受けて、自分としてどうしたいと考えているのか等につきまして書いてみたいと思います。

なお、「ねんきんネット」によりますと、私のこれまでの保険料納付総額は「1,709万円」となっています。

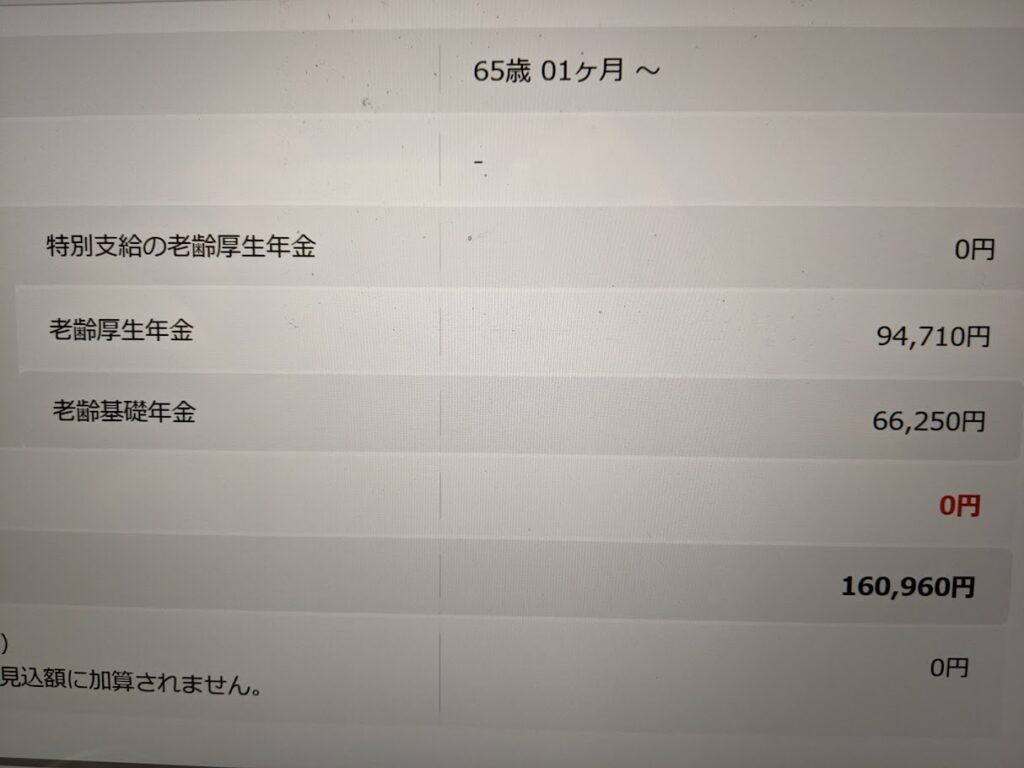

試算結果①:退職後は無職とし、国民年金で付加納付なしの場合

試算結果は「月額160,960円」(年額193万円)でした。

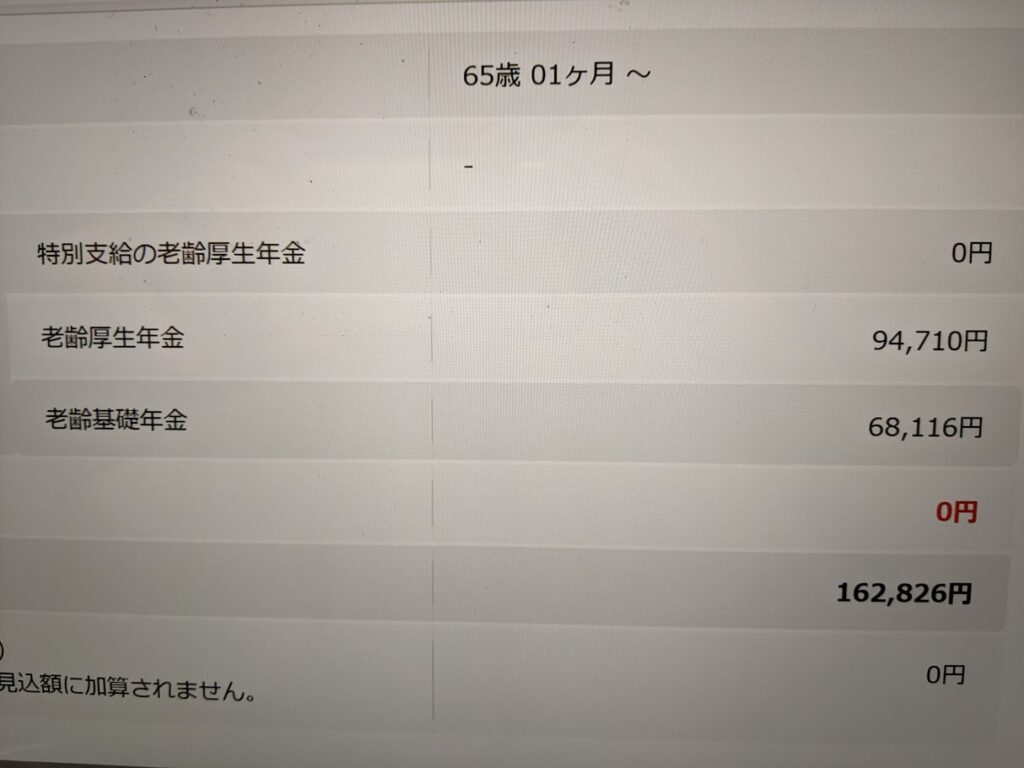

試算結果②:退職後は無職とし、国民年金で付加納付ありの場合

試算結果は「月額162,826円」(年額195万円)でした。

私の場合、月額400円の付加納付を10年支払ったとしても総額5万円程度です。

5万円の負担で年額が2万円程度増える(②年額195万円マイナス①年額193万円=2万円)ということは、2~3年で元が取れますので、付加納付はした方が良いと思います。

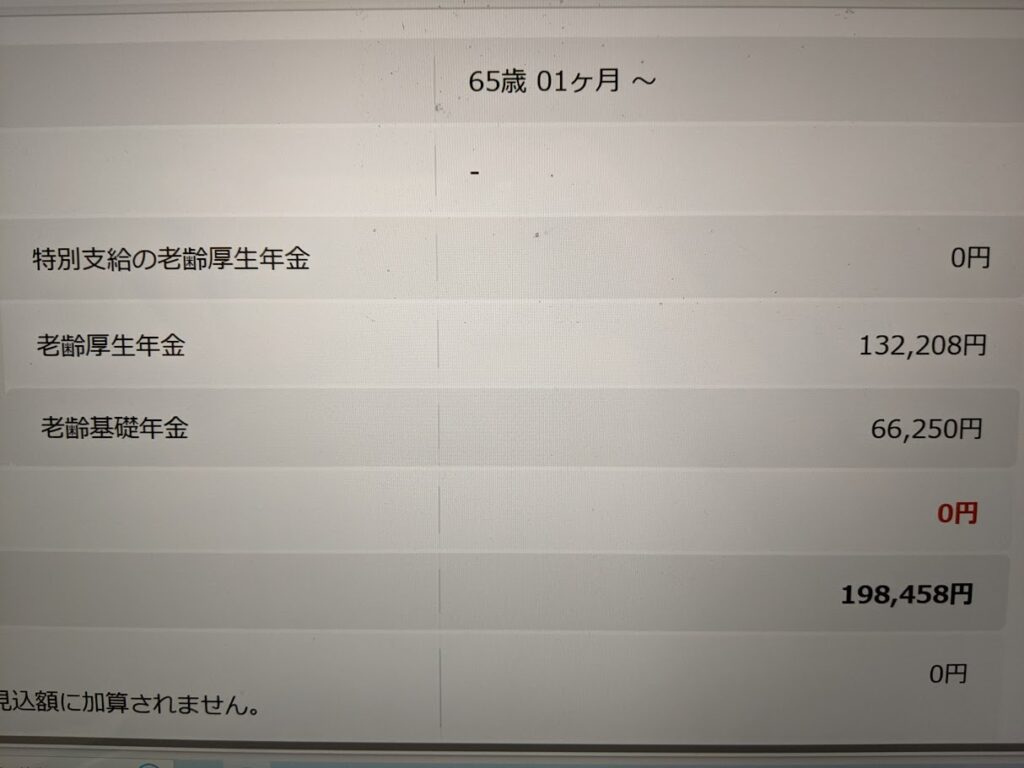

試算結果③:FIREせずに60歳まで勤務した場合

私は今後、フルタイムの会社員等として再就職する予定はありませんが、仮にFIREしなかった場合の年金額を試算してみると、試算結果は「月額198,458円」(年額238万円)でした。

試算結果①との差額は年額45万円、②との差額は年額43万円です。

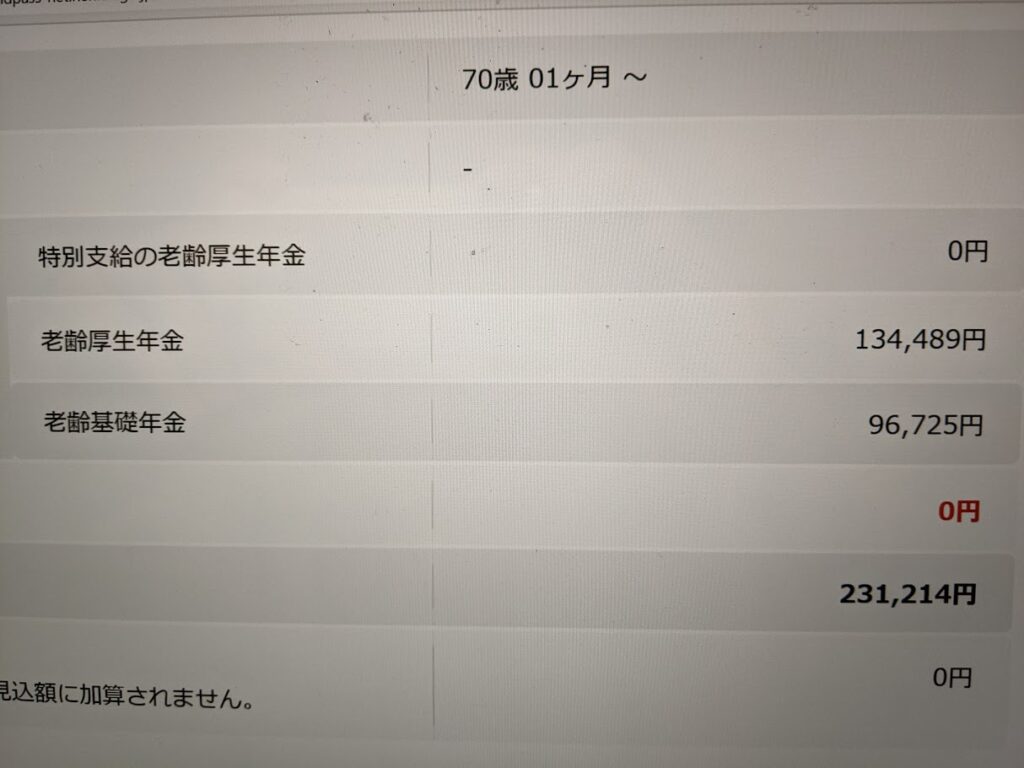

試算結果④:②の受給を70歳まで繰下げた場合

試算結果は「月額231,214円」(年額277万円)でした。

5年繰下げれば、FIREしなかった場合よりも年金額が上回ることが分かりました。

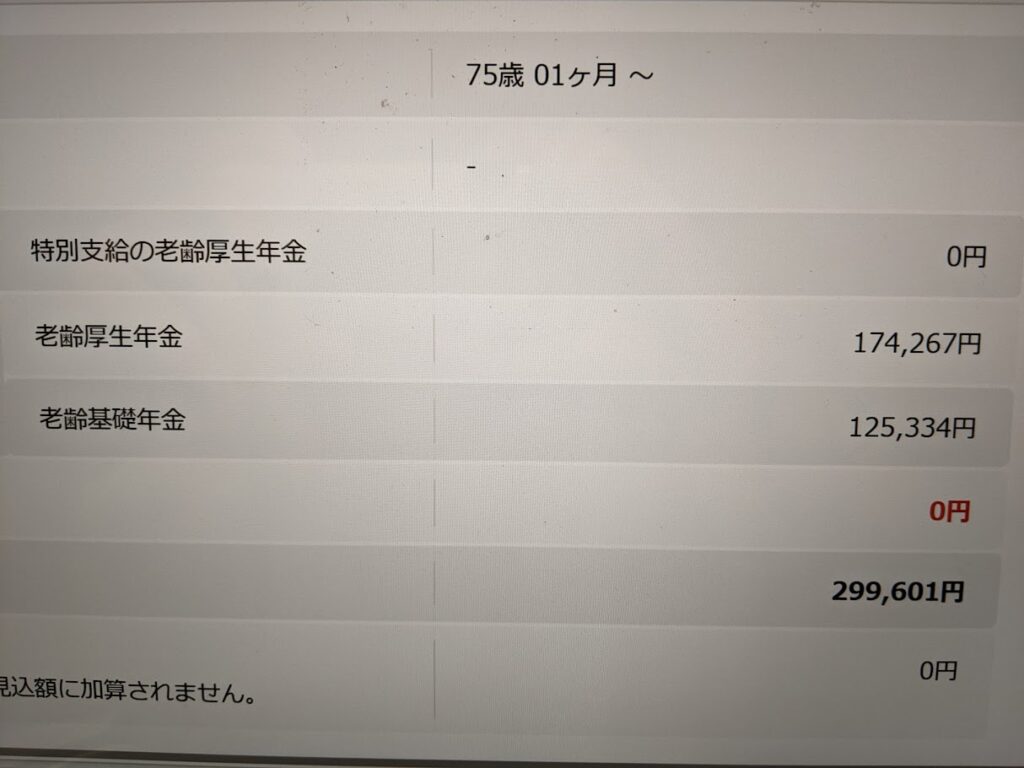

試算結果⑤:②の受給を75歳まで繰下げた場合

試算結果は「月額299,601円」(年額360万円)でした。

試算結果を受けての私の選択

以上の試算結果を受けて、私は⑤を考えています。

⑤はそもそも75歳以上生きないと年金が全くもらえないことになってしまいますが、他の保有資産が底をつかない限りは、可能な限り繰下げ受給するのが、万一長生きした場合のリスクヘッジになると思います。

なお、私は企業年金(退職金の半額を年金として受け取る部分)が「月額98,100円」ありますが(詳細はこちらの記事をご参照ください)、この部分は会社が倒産した場合はゼロになったり、倒産せずとも減額されたりするリスクがありますので、当てにしていません。

「ねんきんネット」で簡単に試算できますので、FIREを考えている方はぜひ試算してみてください。