はじめに

先日、「勤続25年退職者の年金額を公開します」という記事を書きましたが、その直後に「国民年金基金」のDMが厚生労働省・国民年金基金連合会から郵送されてきました。

会社を退職し、厚生年金から国民年金に切り替えた際、特にDM送付等に同意した記憶はないので、どのような経路で私が退職した情報が漏れているのか気になりました。この点については、「国民年金の第1号被保険者情報に基づいて送付している」旨、同封のチラシに明記されていました。この個人情報は、国民年金基金制度の周知を目的として利用することが、法令で認められているのだそうです。

会社員時代には、そもそも国民年金基金の加入対象でなかったことから、内容について全く調べたことがなく、名前程度しか知りませんでしたので、これを機に調べてみることにしました。もしメリットが大きければ加入しようと思ったのです。

本記事では、FIRE後に「国民年金」を免除申請すべきなのかについて書いているのではありません。個人的にはFIRE後は、「付加納付あり」の満額で国民年金を支払うのがベストな選択であると考えています。本記事では国民年金を満額支払った上で、さらに「国民年金基金」に加入すべきかについて検討しています。

なお、私は年金の専門家ではないため、以下の内容に誤りがある可能性がありますが、その点はご了承ください。参考程度にお読みいただけますと幸いです。

国民年金基金について

国民年金基金の詳細な制度説明は公式ページに譲るとして、ざっくりいうと、主に自営業者やフリーランスの方のための制度です。私のような無職でも加入できます。

年金については、会社員であれば「国民年金」に加えて、「厚生年金」や「企業年金」といった、いわゆる2階建て部分、3階建て部分がありますが、自営業者等にはありません。そこで、自営業者等が国民年金基金に加入することで、「国民年金の上乗せ年金」とすることが目的です(画像は国民年金基金連合会ホームページより)。

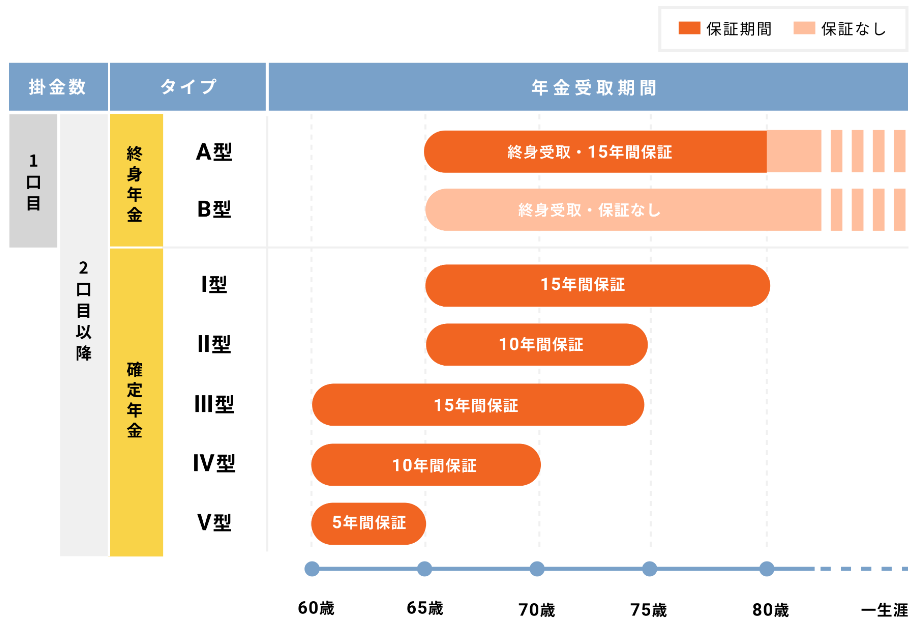

国民年金基金は7種類の型があり、以下の通りとなっています。各人が希望に合わせて型や口数を選ぶことができます。

原則として、60歳まで掛け金(年齢・性別によって金額が決まる)を支払い、65歳から年金を受け取ることになります(Ⅲ型、Ⅳ型、Ⅴ型は60歳から受け取れる)。

国民年金基金のメリット・デメリット

メリット

国民年金基金のメリットは以下の通りです。

【国民年金基金のメリット】

・終身年金であること(A型・B型)

・掛金額、年金額が変動しないこと

・掛金が全額社会保険料控除の対象となること

・掛け捨てにならないこと(B型を除き遺族一時金あり)

デメリット

国民年金基金のデメリットは以下の通りです。

【国民年金基金のデメリット】

・任意で脱退できないこと

・インフレヘッジができないこと(年金額が変動しないメリットの裏返し)

・予定利率が「1.5%」と低いこと

・破綻のリスクがあること

おわりに ~私は加入するのか?~

結論を申し上げますと、私は国民年金基金には加入しないこととしました。その理由は、上述したデメリットの方がメリットを上回ると考えたからです。

国民年金基金の加入者数の推移は、以下のグラフの通りです(国民年金基金連合会ホームページから作成)。「2003年度末」の「789,178人」をピークに、「2022年度末」は「335,012人」(ピーク比▲57%)と最低を更新しており、右肩下がりで減少しています。そもそも「335,012人」というのは、日本の総人口(昨年12月1日現在:1億2,424万人)のわずか「0.26%」です。

加入者数が大幅に減少し、破綻のリスクがゼロでない中で、任意に脱退することができないのは、大きなデメリットだと思います。また、かつては「4%~5%」あった予定利率も大幅に低下している現状では、残念ながら明るい未来は見えません。

私はかつてiDeCoの加入を検討して見送りましたが、iDeCoでさえやっていない私が、iDeCoに優先してまで加入するものではないと感じました。

私の場合は、「勤続25年退職者の年金額を公開します」(過去記事)に書きました通り、「厚生年金」や「企業年金」があることに加え、退職後は「国民年金の付加納付」もしています(ちなみに、付加年金と国民年金基金は併用できないようです)。また、先日の記事には書き忘れたのですが、「個人年金」(日本生命)にも加入しています。

年金の受給を75歳まで繰下げれば、年金だけで生活費が賄える可能性がありますので、国民年金基金への加入は見送りたいと思います。