はじめに

私は本ブログで毎週末に、保有資産を公開しています。「2024年5月11日付けの公開記事」で、保有資産が初めて「2億円」に到達しました。

証券口座の含み益を含んだ金額ですので、含み益に係る税金を除けば、実質的には2億円を超えていません。ただ、一つの節目ではあると思いますので、今回は2億円到達までの過程等について書いてみたいと思います。

なお、私の自己紹介につきましては、こちらをご参照ください。現在51歳になる独身の男で、昨年5月末に25年間勤務した金融機関を退職しています。現在は無職です。

保有資産1億円到達までにかかった期間

私が証券口座を開設して資産運用を開始したのは、約4年前の「2020年2月」です。詳細は「私の投資歴を公開します」(過去記事)をご参照ください。それまでは、給与及び賞与をひたすら「みずほ銀行普通預金口座」に貯金していました。

「みずほ銀行普通預金口座」の残高推移は以下の通りです。なお、グラフが欠けている部分は、通帳未記帳だったため、詳細な残高が分かりません。

私が新卒で入社した「1998年4月」の残高が「129万円」、「2019年12月」の残高が「1億279万円」です。この時点ではまだ資産運用は全く行っておらず、給与・賞与を貯金しただけです。

おおよそ「260か月」で「1億150万円」増加していることになりますので、「1か月当り平均39万円」「1年当り平均468万円」のペースで増加していることになります。

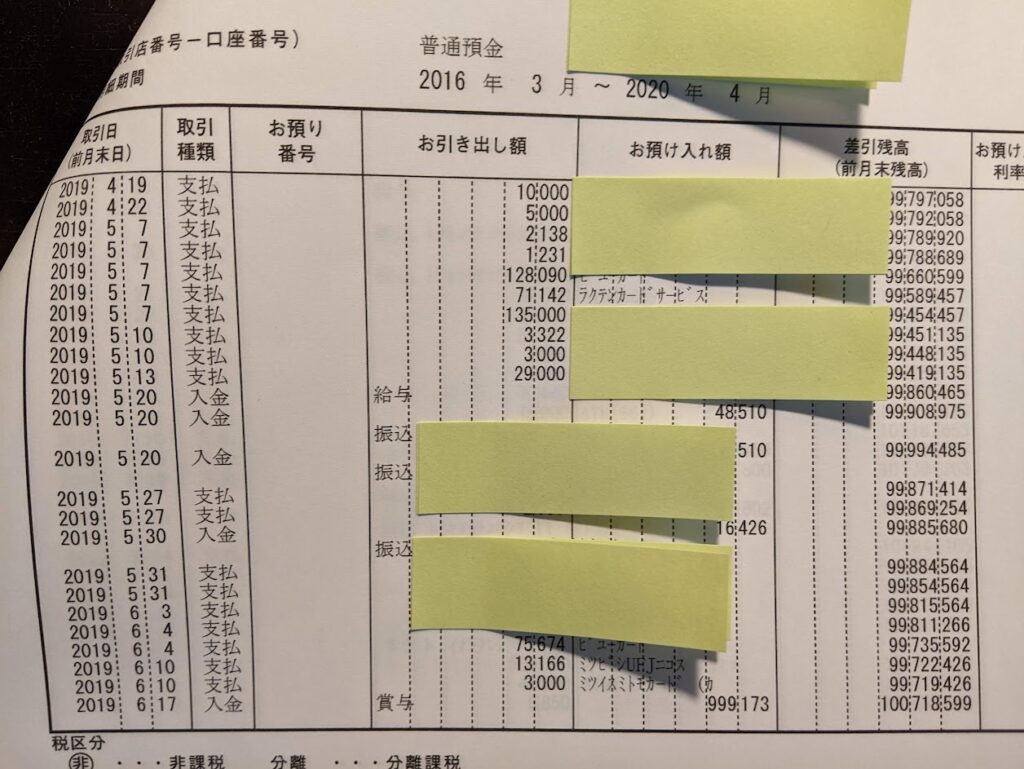

なお、「みずほ銀行普通預金口座」の残高が「1億円」に到達したのは、下の画像の通り「2019年6月17日」です。

ただし、「みずほ銀行普通預金口座」以外で保有していた資産があります。具体的には、①会社の社内預金、②貯蓄性のある保険(終身保険・個人年金)、の2つが「みずほ銀行普通預金口座」の残高に含まれていません。この①②を含めて、私の保有資産が「1億円」を超えた時期について、詳細な時期は分からないのですが、恐らく「2018年のどこか」であると考えられます。私が就職したのが「1998年」ですので、「就職後約20年後」ということになります。

なお、「資産運用せずに貯金1億円を達成しました」「【お詫び】私が「就職後21年間」で「貯金1億円」を達成したというのは誤りでした」(過去記事)もご参照ください。

保有資産2億円到達までにかかった期間

私の保有資産が「2億円」を超えたのは、上述した通り、「2024年5月11日」です。既に退職していますが、「就職後約26年後」ということになります。

私が「マネーフォワード」を利用し始めた「2018年8月」から「2024年5月11日」までの「資産推移」は以下の通りです。

「2020年2月」にまずは、「みずほ証券口座」で「個人向け国債(変動10年)」を「3,000万円」購入しました(現在もそのまま保有)。これが「水色」の部分です。

その後同じく「2020年2月」に、「楽天証券口座」で米国ETFや投資信託を購入し始めました。これが「赤色」及び「オレンジ色」の部分です。現在は、SBI証券、マネックス証券、tsumiki証券でも投資信託を保有しており、これらの金額も「オレンジ色」の部分に含まれています。

マネーフォワードで管理できない金額が約1,400万円(60歳以降に年金として受け取る退職金900万円、保険解約返戻金500万円)あり、上のグラフには含まれていません。「2024年5月11日」現在のマネーフォワード上の資産は「1億8,670万円」となっており、これに「1,400万円」を加えると「2億70万円」になります。

ちなみに、「楽天証券口座」のみについて、「最近50か月間」(2020年4月~2024年5月)の「資産推移」は以下の通りです。

おわりに ~1億円貯めるまでと、2億円貯めるまでの資産増加ペースの違い~

上述の通り、私の保有資産が「1億円」に到達するまでにかかった期間は「約20年間」です。これに対して、その「約6年後」に「2億円」に到達しています。「気づいたら2億円になっていた」というのが実感です。

「保有資産0円→1億円到達まで」(約20年間)は「年間約500万円」資産が増えているのに対して、「保有資産1億円→2億円到達まで」(約6年間)は「年間約1,666万円」資産が増えていますので、「資産増加ペース」は「約3.3倍」になります。

なお、退職金(1,823万円)のブーストがありますし、あくまでも証券口座の含み益を含んだ金額ですが、「資産増加ペース」が大幅に上昇しているのは、「資産運用の威力」だと思います。

「楽天証券口座」の「2024年5月11日」現在の含み益は「+4,350万円」ですので、この金額が「資産運用の威力」の主な内容です。

「保有資産1億円→2億円到達まで」の約6年間のうち、1年間は無職の期間です。給与収入がなくとも、「資産増加ペース」が「約3.3倍」になっており、これこそ「トマ・ピケティ」が著作「21世紀の資本」で書いた「r>g」という不等式の意味なのだと、実感しました。