はじめに

以前、「【国民年金】「納付期間5年延長案」に思うこと」という記事を書きました。同記事では、厚労省が5年に一度行っている公的年金の財政検証において、国民年金保険料の納付期間を「5年延長」する案が検討されている件について書きました。

この度、財政検証が終了し、7月3日に検証結果が公表されました。

なお、私は公的年金の専門家ではありませんので、以下の内容に間違った点があるかもしれませんが、ご了承ください。詳細は厚労省からの発表資料をご参照ください。

「納付期間5年延長案」は見送り

結論的に、国民年金保険料の納付期間を「5年延長」する案は見送りとなりました。個人的には、公的年金は「長生きした場合の保険」であると考えており、将来の給付水準が一定程度維持されることが重要だと考えていますので、維持される限りにおいては、納付期間が延長されること自体は問題ないと考えています。

ただ、今回の財政検証では、今後の経済成長等に応じた「4パターンの試算結果」を踏まえ、現時点では「納付期間5年延長案」を採用する段階ではないと判断されたということだと思います。

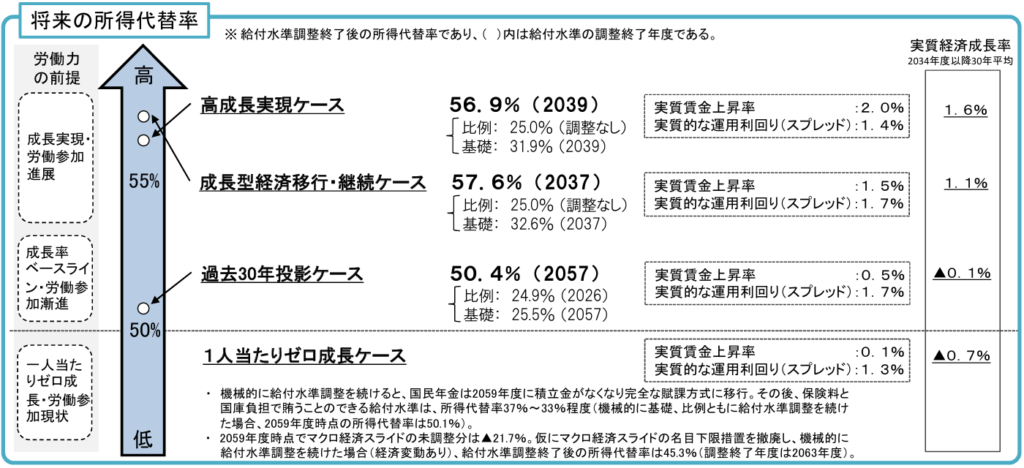

公的年金の給付水準見通し

政府は公的年金の給付額の目安を、「現役世代の平均的な手取り収入の50%を下回らない水準」としています。ちなみに2024年度の「所得代替率」は「61.2%」です。

今回の財政検証においては、経済成長等に応じた「4パターン」の試算を行っており、各パターンの所得代替率は以下の通りでした(以下の各画像は厚労省「令和6(2024)年財政検証結果の概要」より)。

【パターン①】56.9%

【パターン②】57.6%

【パターン③】50.4%

【パターン④】33%~37%

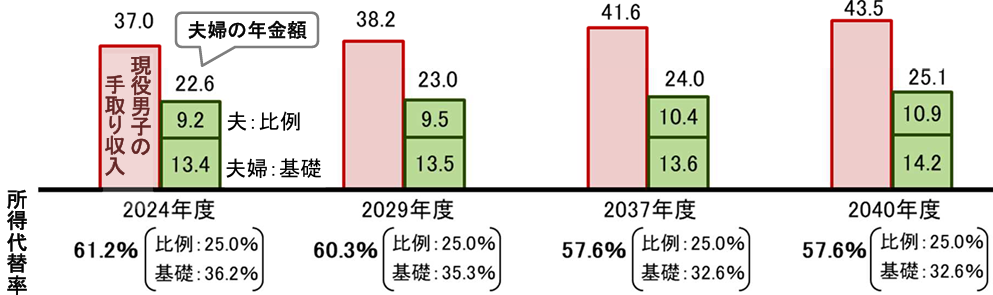

このうち、所得代替率が最も高い【パターン②】(成長型経済移行・継続ケース)は、今後の経済成長率について、「バブル期を含む過去40年間の平均くらいの成長率」だと想定した場合です。

この場合は、モデルケースである夫婦(会社員の夫+専業主婦の妻)の場合、2024年度に「月22.6万円」受給している公的年金額が、2040年度には「月25.1万円」に増加(月+2.5万円・年+30万円)することが見込まれています。

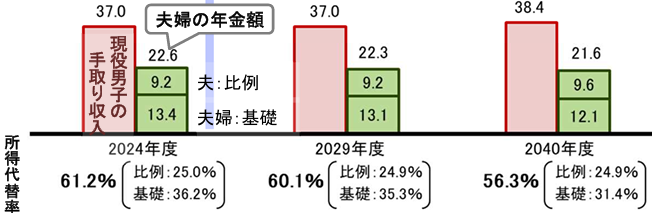

一方で、所得代替率がぎりぎり50%を超える【パターン③】(過去30年投影ケース)では、モデルケースの夫婦について、2024年度に「月22.6万円」受給している公的年金額が、2040年度には「月21.6万円」に減少(月▲1万円・年▲12万円)することが見込まれています。

さらに、所得代替率が最悪となる【パターン④】(1人当たりゼロ成長ケース)では、モデルケースの夫婦について、2024年度に「月22.6万円」受給している公的年金額が、2040年度には「月20.6万円」に減少(月▲2万円・年▲24万円)することが見込まれています。

おわりに

今回の財政検証の結果は、あくまでも現時点での試算であり、今後大きく想定が変化する可能性があります。経済成長率や出生率、GPIFによる積立金の運用成績等、試算の前提となる条件を少し変えるだけで、試算結果は大きく変わる可能性があります。

【パターン③】の試算結果が所得代替率「50.4%」というのは、所得代替率を「50%以上」とするために、逆算的に出てきた試算結果なのではないかと、ちょっと勘ぐってしまいます。またそもそも、所得代替率が「50%以上」であればよいのかという根本的な問題もあります。

とはいえ、公的年金は「長生きした場合の保険」であると捉え、支払った保険料の元を取ることは考えていない私としては、上記の試算結果は許容範囲であると考えています。

こんなことをいうと元も子もないですが、フルリタイアをするのであれば、少なくとも平均寿命くらいまでは、公的年金をあてにせず、仮に公的年金がゼロであっても生活が成り立つような計画を立てるべきだと考えています。