はじめに

保有資産のうち、どれくらいを投資(リスク資産)に回し、どれくらいを現金(無リスク資産)として持っておくべきなのかについては、いろいろなところで議論されていますが、結論的には「人それぞれ」ということになり、万人にとって正解といえる回答はないと思います。人によって、年齢、保有資産の額、収入、家族構成、リスク許容度等が異なるからです。

このことに関して、今年1月(5か月前)に、「FIRE後の現金比率をどうすべきか? ~私の考え~」という記事を書きました。今回は、改めて現在の私の資産構成を確認するとともに、私が現金比率を高めにしている理由を書いてみたいと思います。

現在の私の資産構成

マネーフォワードによると、「6月22日現在」の私の資産構成は、以下の通りとなっています。なお、マネーフォワードでは管理できない14百万円(60歳以降に年金として受け取る退職金9百万円、保険解約返戻金5百万円)については、資産に含んでいません。

【私の状況】

保有資産額:192百万円

※60歳以降に年金として受け取る退職金9百万円、保険解約返戻金5百万円、計14百万円を除く。

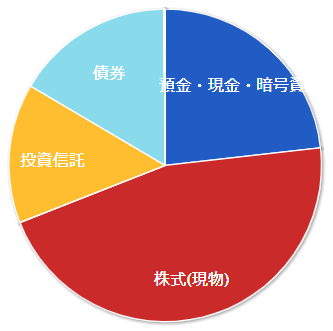

資産構成:

①現金・預金:23.3%(無リスク資産)

②債券 :16.4%(無リスク資産)

③株式 :45.9%(リスク資産)

④投資信託 :14.4%(リスク資産)

合計:100%

※保有しているポイントは「①現金・預金」に含めている。

「①現金・預金」及び「②債券」が「無リスク資産」、「③株式」及び「④投資信託」が「リスク資産」になると考えられます。通常「債券」は「リスク資産」とされますが、私が保有している「債券」は大半が「個人向け国債」であり、ほぼ現金と同等であると考えられますので、ここでは「無リスク資産」とさせていただきます。

したがいまして、私の場合は、現時点では以下のような構成となっています。

【私の資産構成】

無リスク資産:40%・76百万円

リスク資産 :60%・116百万円

合計:100%・192百万円

最近5か月間での資産構成の変動

今年の「1月23日」に「FIRE後の現金比率をどうすべきか? ~私の考え~」という記事を書いた際にも、私の資産構成を調べているのですが、そのときから現在に至る5か月間で、以下の通り変動があることが分かりました。

なお私は、この5か月間でスポット投資は行っておらず、新規に投資したのは、①楽天証券新NISA口座での積立投資(つみたて投資枠と成長投資枠を合わせて毎月30万円)、②SBI証券・マネックス証券・tsumiki証券での積立投資(3つの証券会社合計で毎月10万円)のみです。

したがいまして、資産構成が変動した主な要因は、最近5か月間での株価の上昇です。

【最近5か月間での資産構成の変動】

保有資産額:176百万円→192百万円(+16百万円)

資産構成:

①現金・預金:27.1%→23.3%(▲3.8%)

②債券 :17.8%→16.4%(▲1.4%)

③株式 :43.8%→45.9%(+2.1%)

④投資信託 :11.3%→14.4%(+3.1%)

合計:100%

無リスク資産:45%→40%(▲5%)

79百万円→76百万円(▲3百万円)

リスク資産 :55%→60%(+5%)

97百万円→116百万円(+19百万円)

合計100%・176百万円→192百万円(+16百万円)

おわりに ~私が現金比率を高めにしている理由~

「FIRE後の現金比率をどうすべきか? ~私の考え~」では、私が考える現金比率について、「仮にリスク資産が暴落で半分になってしまっても、FIREを卒業しなくて済む無リスク資産を確保しておきたい」と書きました。そして、FIREを卒業しなくて済む資産総額を「1億円」と書きました。

この意味においては、私はもっとリスク資産の比率を高めてもよいことになります。現在のリスク資産116百万円が暴落で半分の58百万円になったとしても、無リスク資産76百万円と合わせれば、依然として134百万円と、1億円超になっているからです。

しかし私は、現状以上に無リスク資産の比率(現金比率)を下げようとは考えていません。上記の「私が考える現金比率」はあくまでも、「最低限確保すべき無リスク資産の比率」であり、そこまで無リスク資産の比率を下げるか否かは別問題です。

私は現金比率を高めにしておきたいと考えています。その理由は、「暴落は必ず来るから」です。「株価が半分以下になるような暴落」は必ず来ます。「来る可能性がある」のではなく「100%必ず来る」のです。ただし、それが明日なのか20年後なのかは分かりません。

もし現在「3億円」の資産を持っている人(Aさん)がいたとします。その人が3億円全額を投資している状態で暴落(株価半減)が来ると、資産は「1.5億円」になります。一方で、「2億円」の資産を持っている人(Bさん)が、1億円を投資に回していた場合も、暴落後の資産は「1.5億円」です。

【もし株価が半分になる暴落が来たら?】

保有資産3億円を全額投資しているAさん:保有資産は1.5億円に減少

保有資産2億円のうち、1億円を投資しているBさん:保有資産は1.5億円に減少

結論:AさんとBさんの保有資産額は同じになる

※株価が50%未満に下落した場合は、Bさんの保有資産額がAさんよりも多くなる。

「暴落」というただ一つの出来事が起こっただけで、もともと1億円の差があったAさんとBさんの保有資産は同じになってしまうのです。当たり前の話ですが、BさんはAさんよりも取っているリスクが少ない分、暴落のリスクをまともに受けずに済んだわけです。

私としては、「暴落が必ず来る」以上は、Bさんの側でいたいと考えています。暴落が来る時期が先になればなるほど、Aさんの方が資産を増やし、Bさんの資産は増えないことになりますが、私は既に51歳です。暴落が来た場合、生きているうちに株価が回復しない可能性がある年齢です。長く見積もっても余生が30年程度であることを踏まえれば、リスクを取ることよりも、資産を守ることを考えるべきだと思っています。