はじめに

私のメイン銀行はみずほ銀行です。1998年4月に就職してから現在に至るまで、みずほ銀行を給与受取口座にするとともに、主要なクレジットカードの引き落とし等も同口座で行ってきました。

私が銀行預金以外で資産運用を始めたのは、2020年2月発行の「第118回 個人向け国債 変動10年」を、みずほ証券で3千万円購入したのが最初です(楽天証券で米国株投資を開始したのはその直後です)。

したがいまして、資産運用開始前の私の貯金額推移は、2019年までのみずほ銀行の預金残高推移をみればわかることになります。

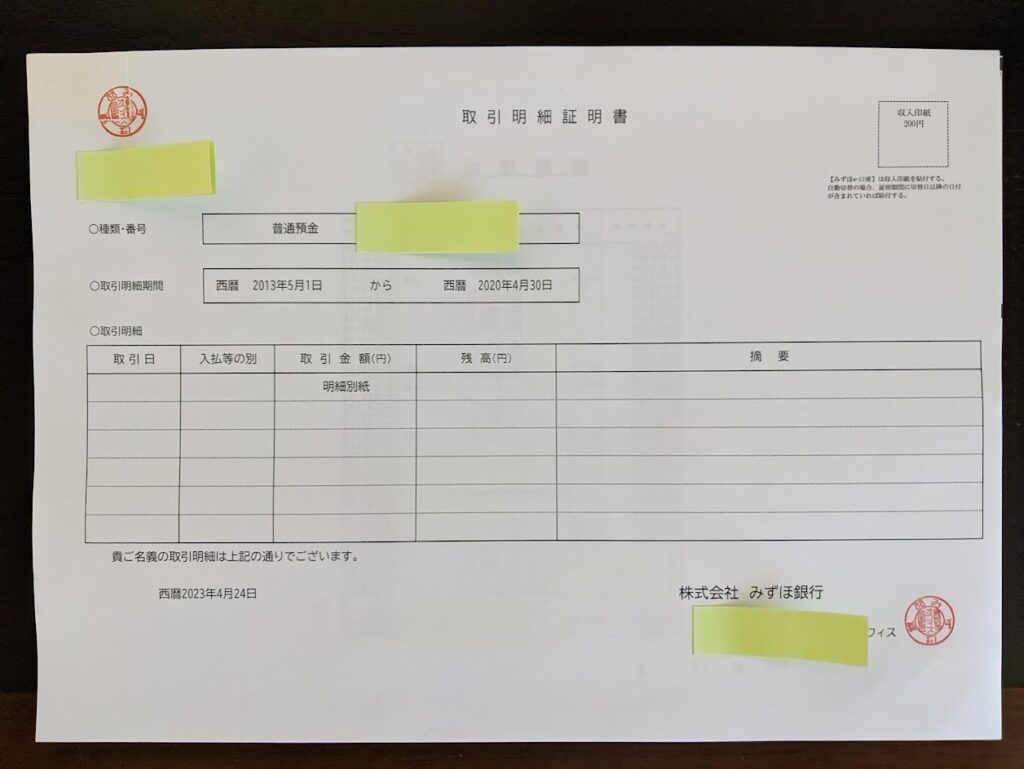

みずほ銀行から「取引明細証明書」が到着

以前の記事に書きました通り、みずほ銀行の過去の預金残高推移を調べようとしたのですが、マメに通帳記帳を行っていなかったことが原因で、かなりの期間について入出金明細や残高が不明な状況となっていました。

そこで、みずほ銀行に対して、未記帳期間の「取引明細証明書」の発行を依頼していたところ、先日郵送されてきました。

4月14日に電話で発行依頼をして、4月27日に到着しましたので、約2週間かかったことになります。

なお、未記帳分全ての明細が発行してもらえたわけではありません。みずほ銀行のルール(現在から10年前までの明細しか確認できない)により、「2013年5月以降」の明細しか発行してもらえませんでした。

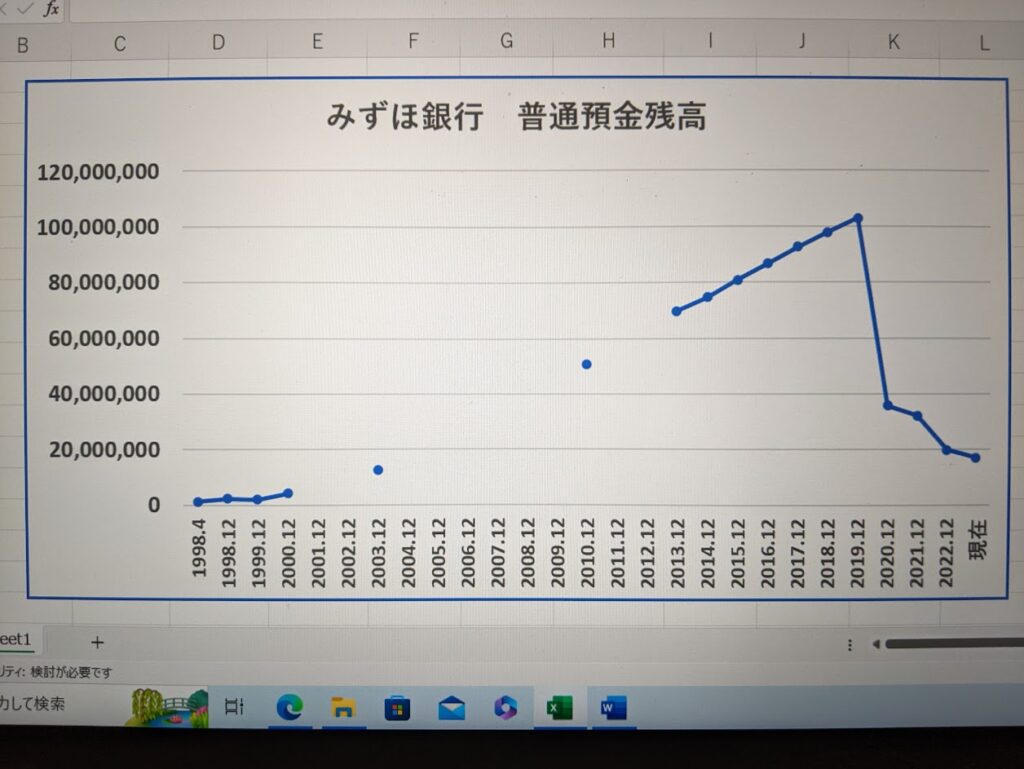

資産運用開始前の貯金額推移

現状調べられる範囲で確認した結果、みずほ銀行の預金残高推移は以下の通りでした。

グラフがない部分は、金額が判明しなかった部分です。

こうしてみますと、かなりの期間が通帳未記帳によって抜け落ちていますが、1998年4月の就職以来、2019年12月(資産運用開始前)までは、ほぼほぼ右肩上がりで、残高が増加していることが分かります。

「1998年4月」の残高が「129万円」、「2019年12月」の残高が「1億279万円」です。

おおよそ「260か月」で「1億150万円」増加していることになりますので、「1か月当り平均39万円」「1年当り平均468万円」のペースで増加していることになります。

これは、給与が今よりも少なかった新入社員時代を含めた平均で、かつ、資産運用を全く行っていない期間での平均です。

資産運用をせず、会社からの給与・賞与のみで、20年間以上、年平均468万円貯金できたのは、我ながらよくやったと自画自賛したい気分ですが、一方で、資産運用を始めた後の資産増加ペース(年間約1,200万円増)には大きく劣るため、「もっと早く資産運用を始めていれば…」と後悔する気持ちもあります。

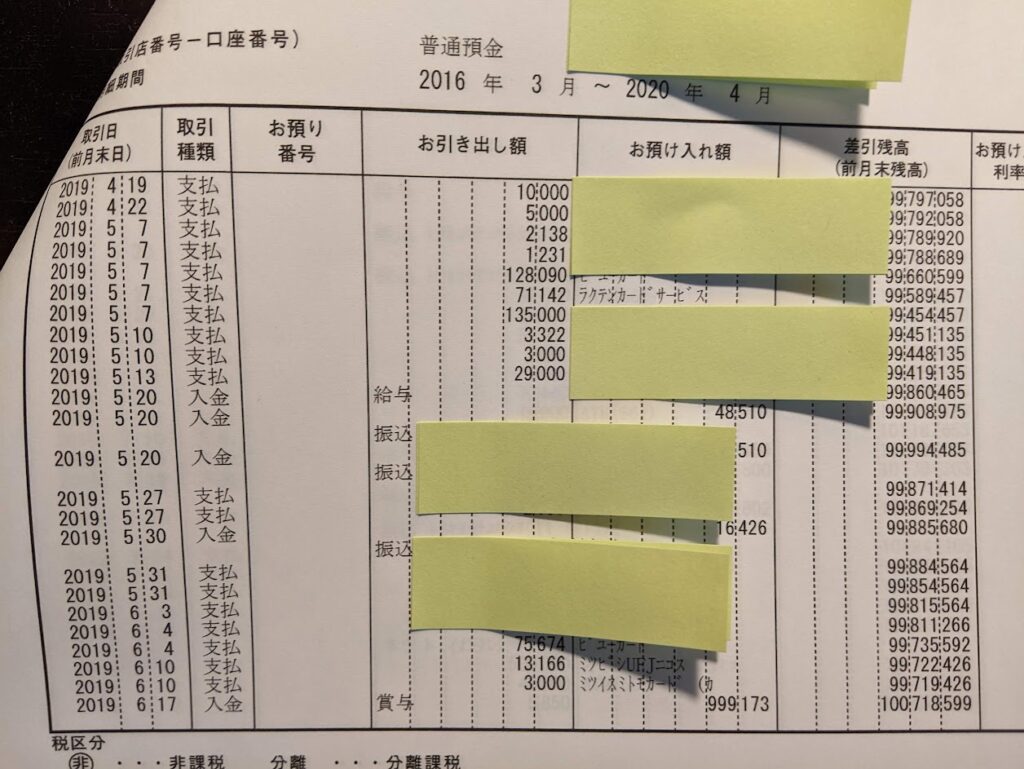

給与・賞与からの預金のみで「残高1億円」を達成したのは、就職してから約21年後の「2019年6月17日」でした。この日の「賞与」振込をもって、残高が「1億71万円」になっています(下の写真参照)。

おわりに

預金残高推移グラフについて、2020年以降に残高が大きく減少しているのは、上記の個人向け国債の他、楽天証券で本格的に投資(米国株等)を始めたことによります。

今回、みずほ銀行の預金残高推移を調べた結果は、自分自身にとって興味深いものでした。

2020年以降の給与分を含めて計算すれば、給与からの年平均貯金額はもう少し多くなるのかもしれませんが、「年平均468万円」という金額は、正直なところ、自分の予想よりも少ない金額でした。

やはり給与のみで資産を増やすのには限界があるということを改めて感じるとともに、資産運用の重要性を再認識させられました。

※2023年9月26日追記

上記記事では、私が「資産運用無し」「会社からの給与・賞与のみ」で「貯金1億円」を達成したのは、「就職後約21年後」と書いていますが、正しくは「就職後約20年後」の誤りです。

詳細はこちらの記事をご参照ください。

①会社の社内預金、②貯蓄性のある保険(終身保険・個人年金)、への積み立て分を考慮し忘れていました。これらを考慮した場合、私の資産が1億円に到達したのは、「就職後約20年後」になります。

以上、訂正させていただきます。