はじめに

一般的にFIREすることのデメリットの一つとして、「将来の年金額が減る」というものがあります。1月になり、新年を迎えましたので、今回は現時点での私の年金見込額を、「ねんきんネット」で試算してみました。

私の状況

私はこれまで年金の未納期間は全くありません。これまでの保険料納付額の合計は「18,075,490円」となっており、年金加入期間は以下の通りとなっています。

国民年金 :78か月

厚生年金 :302か月

合計加入期間:380か月

※未納期間はなし。

※国民年金78か月のうち、退職後の10か月は付加納付あり。

「20歳になってから就職するまでの期間」及び、「2023年5月末付での退職後の期間」の「78か月」は国民年金、「就職していた1998年4月~2023年5月」の「302か月」は厚生年金に加入しています。

退職後の「2023年6月以降」は、付加納付ありの国民年金を2024年3月まで前納済みです。詳細は、こちらの記事をご参照ください。

現在の加入条件を60歳まで継続した場合の年金見込額

退職後の現在は、国民年金を「付加納付あり」で支払っています。仮に60歳までこのまま「付加納付あり」で支払い続けた場合の年金見込額は以下の通りです。

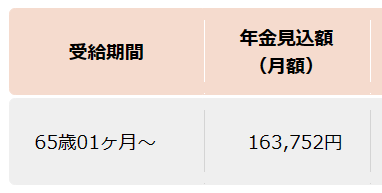

【65歳から年金を受給する場合】

毎月の年金見込額は「163,752円」で、年間「1,965,030円」です。

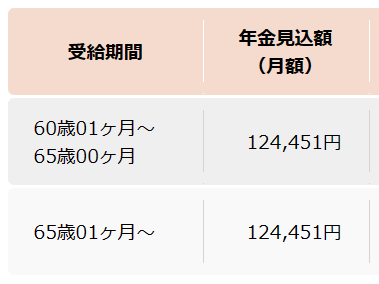

【60歳から繰上げ受給する場合】

毎月の年金見込額は「124,451円」で、年間「1,493,423円」です。

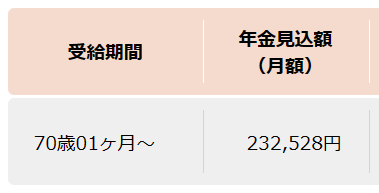

【70歳から繰下げ受給する場合】

毎月の年金見込額は「232,528円」で、年間「2,790,343円」です。

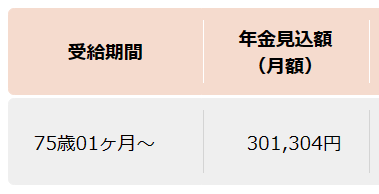

【75歳から繰下げ受給する場合】

毎月の年金見込額は「301,304円」で、年間「3,615,655円」です。

私の年金受給方針

以上の試算結果を受けて、私としては「75歳からの繰下げ受給」を考えています。この場合、そもそも75歳以上まで生きないと年金が全くもらえないことになってしまいますが、他の保有資産が底をつかない限りは、可能な限り繰下げ受給するのが、万一長生きした場合のリスクヘッジになると思います。

ちなみに、私は退職金(約1,800万円)の半額(約900万円)を年金で受け取る選択をしており、60歳から以下の内容で「企業年金」が受け取れる予定です。詳細は「勤続25年の退職金を公開します」(過去記事)をご参照ください。

【60歳から受け取る予定の企業年金】

月額:98,100円

(年額:1,177,200円)

※60歳以降、終身で受け取れる。

仮に「75歳からの繰下げ受給」をする場合、企業年金との合計額は以下の通りです。

【75歳から繰下げ受給+企業年金】

月額:399,404円

(年額:4,792,855円)

実際にはこの年金額から、所得税、住民税、社会保険料が差し引かれますので、手取り額は少なくなりますが、生活費としては十分だと思います。

ただし、この試算は皮算用であり、実際には将来の年金額が大幅に減額されたり、勤務先が倒産等して企業年金がもらえなくなったり、極度のインフレが進行して貨幣価値が大幅に下落したりといったことは考えられます。

おわりに

皮算用ではありますが、75歳から繰下げ受給する場合には、毎月の年金額だけで生活費が賄える可能性があることが分かりました。だとすれば、現在私が保有している資産(1月13日現在で約1億8千万円)については、75歳までに使い切ってしまってもよいのかもしれません。

現在私は51歳ですので、あと24年で「1億8千万円」が使えるとすれば、「年間750万円」「月額62万円」使えることになります。「あなたはお金を使い切れますか?」(過去記事)で書きました通り、今後はお金を使うことを強く意識していく必要があると思っていますので、「月額62万円」が一つの支出基準になってくると思います。

ただし、上述しました通り、年金が減額されるリスクがあります。仮に将来の年金が半額になってしまった場合、75歳から繰下げ受給する場合でも、年金額は「月額20万円程度」になってしまいます。毎年年金の見込額を試算して、使える金額の軌道修正をすることは大前提になりますが、支出できる目安額を明確にすることで、お金が使いやすくなる面はあるかもしれません。

蛇足ですが、よくネットをみていると、FIREした人が国民年金の免除申請をしていますが、個人的には年金は付加納付をしてでも、支払うべきだと考えています。年金ほど割のよい投資商品は珍しいとさえ思っています。みなさんはFIRE後に年金は免除する派ですか?それとも支払う派ですか?